Mapa nawigacji

Pobierz nasze dobre praktyki- strategii (ubezpieczenia, zdrowie, inwestycje, finanse);

- zrównoważonego rozwoju (sprzedaż, pracownicy, zaangażowanie społeczne, środowisko naturalne i etyka).

W tym rozdziale

GRI

W tym rozdziale

GRI

W tym rozdziale

GRI

W tym rozdziale

GRI

W tym rozdziale

GRI

W tym rozdziale

GRI

W tym rozdziale

Model operacyjny

Klimat

Pracownicy

Ryzyko i etyka

Biznes

W tym rozdziale

Model operacyjny

Klimat

Pracownicy

CSR

Ryzyko i etyka

Rynek

Biznes

W tym rozdziale

Model operacyjny

Pracownicy

Ryzyko i etyka

Biznes

W tym rozdziale

Model operacyjny

Pracownicy

Ryzyko i etyka

Biznes

W tym rozdziale

Model operacyjny

Klimat

Pracownicy

CSR

Ryzyko i etyka

Ład korporacyjny i zarządzanie ryzykiem z uwzględnieniem czynników ESG i klimatycznych

Spółka akcyjna PZU powstała 23 grudnia 1991 roku w wyniku przekształcenia z Państwowego Zakładu Ubezpieczeń. PZU prowadzi działalność na mocy ustawy z 11 września 2015 roku o działalności ubezpieczeniowej i reasekuracyjnej (Dz.U. z 2017 roku poz. 1170 z późn. zm.). Kamieniem milowym w rozwoju Grupy PZU było wprowadzenie PZU na Giełdę Papierów Wartościowych w Warszawie. Publiczna oferta sprzedaży akcji PZU na GPW odbyła się 10 maja 2010 roku. PZU przestrzega kanonu dobrych praktyk spółek notowanych na GPW.

PZU do 31 grudnia 2019 roku wchodził w skład Indeksu RESPECT – pierwszego w regionie Europy Środkowo-Wschodniej indeksu spółek odpowiedzialnych społecznie. Od początku 2020 roku PZU, Bank Pekao oraz Alior Bank wchodzą w skład nowego indeksu WIG-ESG.

W PZU kwestie związane z obszarem etycznym zarządzane są w ramach Biura Compliance – wyodrębnionej i niezależnej jednostki organizacyjnej podlegającej Prezesowi Zarządu. Biuro Compliance jest odpowiedzialne za systemowe zarządzanie ryzykiem braku zgodności i innymi ryzykami jakościowymi. Osobą nadzorującą kluczową funkcję zgodności z przepisami jest Dyrektor Biura Compliance. Dyrektor Zarządzający ds. Regulacji, nadzorujący Biuro Compliance, oraz Dyrektor Biura Compliance mają bezpośredni dostęp do członków Zarządu Spółki oraz jej Rady Nadzorczej, do których raportuje funkcja zgodności. Raportowanie to odbywa się w ramach miesięcznych i rocznych raportów dla Zarządu oraz kwartalnych raportów dotyczących ryzyka dla Komitetu Audytu Rady Nadzorczej i Rady Nadzorczej, a także doraźnych informacji przekazywanych ad hoc członkom organów statutowych w przypadku zaistnienia takiej potrzeby. Jednocześnie corocznie Zarząd PZU zatwierdza plan analiz compliance na dany rok, który określa dodatkowe obszary podlegające analizie, m.in. również uwzględniające kwestie etyczne.

W Banku Pekao, a także w Alior Bank została wyodrębniona niezależna jednostka organizacyjna podlegająca bezpośrednio Prezesowi Zarządu. W Banku Pekao kwestie związane z obszarem etycznym zarządzane są w ramach Departamentu Zgodności, natomiast w Alior Bank kwestie te leżą w kompetencjach Departamentu Zgodności Regulacji. Każdy z tych departamentów sporządza i przedstawia Zarządowi oraz Komitetowi Audytu Rady Nadzorczej (w trybie kwartalnym) raporty z monitoringu ryzyka braku zgodności wraz z informacją o zidentyfikowanym poziomie ryzyka braku zgodności w poszczególnych obszarach oraz wydanych rekomendacjach mających na celu ograniczenie lub usunięcie zidentyfikowanego ryzyka. W cyklach rocznych natomiast roczne plany działania jednostek compliance i raporty roczne z zarządzania ryzykiem braku zgodności przedstawiane są Zarządowi, Komitetowi Audytu Rady Nadzorczej oraz Radzie Nadzorczej.

Struktura zarządzania compliance i etyką:

PZU

Bank Pekao

Alior Bank

Struktura organizacyjna Grupy [IIRC]

Walne Zgromadzenie

Najwyższym organem PZU jest Walne Zgromadzenie, które funkcjonuje na podstawie Kodeksu spółek handlowych oraz Statutu. Walne Zgromadzenie podejmuje decyzje dotyczące organizacji i funkcjonowania PZU. Uchwały zapadają bezwzględną większością głosów z wyjątkiem szczególnych przypadków przewidzianych w przepisach.

Rada Nadzorcza

Stały nadzór nad działalnością PZU sprawuje Rada Nadzorcza. W jej skład wchodzi od siedmiu do jedenastu członków. Organizację i sposób działania Rady określa Regulamin Rady Nadzorczej PZU uchwalony w lutym 2016 roku.

Struktura nadzorcza organizacji w PZU i PZU Życie w 2019 roku:

| PZU | PZU Życie |

| Maciej Łopiński – przewodniczący RN | Paweł Surówka – przewodniczący RN |

| Paweł Górecki – wiceprzewodniczący RN | Piotr Głod – wiceprzewodniczący RN |

| Alojzy Nowak – sekretarz RN | Marcin Szuba – sekretarz RN |

| Marcin Chludziński – członek RN | Beata Teresa Bieńkowska – członek RN |

| Agata Górnicka – członek RN | Norbert Dworak – członek RN |

| Robert Jarzębski – członek RN | |

| Tomasz Kuczur – członek RN | |

| Elżbieta Mączyńska-Ziemacka – członek RN | |

| Krzysztof Opolski – członek RN | |

| Robert Śnitko – członek RN | |

| Maciej Zaborowski – członek RN |

Zarząd

Zarząd wykonuje wszelkie uprawnienia w zakresie zarządzania PZU, niezastrzeżone przepisami prawa lub postanowieniami Statutu dla Walnego Zgromadzenia lub Rady Nadzorczej. Do reprezentowania spółki uprawnieni są dwaj członkowie Zarządu działający łącznie lub jeden członek Zarządu działający łącznie z prokurentem. Zarząd uchwala swój regulamin, który zatwierdza Rada Nadzorcza. W skład Zarządu wchodzi od trzech do ośmiu członków powoływanych na okres wspólnej trzyletniej kadencji.

Struktura zarządcza organizacji w PZU i PZU Życie na 31.12.2019 roku:

| PZU | PZU Życie |

| Paweł Surówka – prezes Zarządu | Roman Pałac – prezes Zarządu |

| Aleksandra Agatowska – członek Zarządu | Aleksandra Agatowska – członek Zarządu |

| Adam Brzozowski – członek Zarządu | Marcin Eckert – członek Zarządu |

| Marcin Eckert – członek Zarządu | Elżbieta Häuser - Schöneich – członek Zarządu |

| Elżbieta Häuser-Schöneich – członek Zarządu | Tomasz Kulik – członek Zarządu |

| Tomasz Kulik – członek Zarządu | Bartłomiej Litwińczuk - członek Zarządu |

| Maciej Rapkiewicz – członek Zarządu | Dorota Macieja – członek Zarządu |

| Małgorzata Sadurska – członek Zarządu | Maciej Rapkiewicz – członek Zarządu |

| Małgorzata Sadurska – członek Zarządu |

Aktualny skład Zarządu PZU i PZU Życie znajduje się na stronie internetowej www.pzu.pl

Komitet Audytu

Komitet Audytu powołuje Rada Nadzorcza PZU. Większość członków Komitetu – w tym przewodniczący – spełnia kryteria niezależności określone ustawą z 11 maja 2017 roku o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym, a co najmniej jeden członek posiada wiedzę i umiejętności w zakresie rachunkowości lub badania sprawozdań finansowych zgodnie z ustawą. Komitet Audytu ma charakter doradczy i opiniodawczy wobec Rady Nadzorczej i jest powoływany w celu zwiększenia efektywności wykonywania przez Radę Nadzorczą czynności nadzorczych w zakresie badania prawidłowości sprawozdawczości finansowej, efektywności systemu kontroli wewnętrznej, w tym audytu wewnętrznego oraz systemu zarządzania ryzykiem.

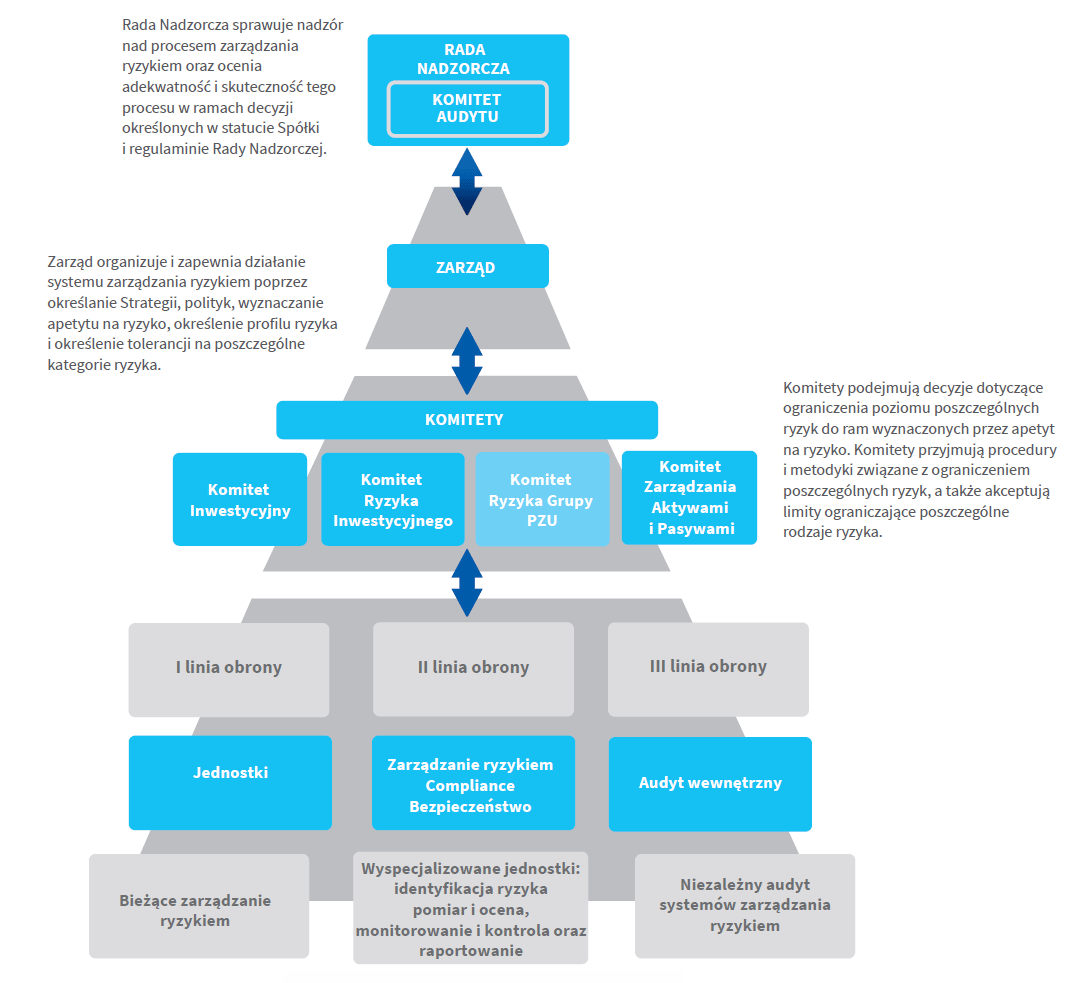

Komitety to organy kolegialne funkcjonujące w Centrali PZU i PZU Życie, które są tworzone i likwidowane przez Zarząd. Komitety wydają opinie oraz podejmują decyzje w sprawach będących przedmiotem ich działania, określonym w regulaminie danego komitetu. W 2019 roku w PZU i PZU Życie funkcjonowały następujące komitety:

- Komitet Data Governance;

- Komitet Innowacji;

- Komitet Inwestycyjny;

- Komitet Kosztowy;

- Komitet Ryzyka Grupy PZU;

- Komitet Ryzyka Inwestycyjnego;

- Komitet Sponsoringu, Prewencji i CSR;

- Komitet Sprzedaży Nieruchomości;

- Komitet Zakupowy;

- Komitet Zarządzania Aktywami i Pasywami;

- Komitet Zarządzania Inicjatywami;

- Sztab Kryzysowy (ciało kolegialne działające na prawach komitetu, którego zadania są określone w Planie ciągłości działania Spółki).

W PZU funkcjonował dodatkowo Komitet Cenowy PZU.

Compliance

W PZU funkcjonuje system compliance, który wspiera organizację w świadomym i zgodnym z prawem i normami etycznymi prowadzeniu biznesu. Elementem tego systemu są standardy postępowania i normy etyczne, które wspomagają organizację w ograniczaniu ryzyka braku zgodności, ryzyka korupcji, ryzyka konfliktu interesów, w identyfikacji i przeciwdziałaniu nieprawidłowościom. W ramach systemu compliance funkcjonują m.in.:

- „Dobre praktyki Grupy PZU”;

- Program antykorupcyjny w PZU oraz PZU Życie;

- Zasady przyjmowania i wręczania prezentów w PZU oraz PZU Życie;

- Zasady zarządzania konfliktem interesów w PZU oraz w PZU Życie;

- Procedura zgłaszania nieprawidłowości w PZU oraz w PZU Życie.

System compliance w podmiotach pośrednio lub bezpośrednio zależnych od PZU, z którymi zawarte zostały porozumienia o współpracy lub wymianie informacji, jest oparty na zasadach wprowadzonych w PZU i jest z nimi spójny.

Więcej informacji dotyczących systemu zarządzania etyką, compliance i ładu organizacyjnego Grupy Alior Bank i Grupy Pekao znajduje się w odrębnych sprawozdaniach z działalności tych podmiotów.

W 2019 roku opracowano nowe szkolenie e-learningowe z zakresu compliance, które z początkiem 2020 roku zostało udostępnione wszystkim pracownikom PZU i PZU Życie w ramach platformy edukacyjnej. Ponadto w PZU i PZU Życie wdrożono funkcjonalność w wewnętrznym systemie kadrowym umożliwiającą zbierania oświadczeń pracowników PZU oraz PZU Życie o zapoznaniu się z Programem antykorupcyjnym, jego przestrzeganiu i związanych z korupcją sankcjach prawnych.

Główne elementy systemu zarządzania ryzykiem Grupy Kapitałowej PZU są wdrożone tak, aby zapewnić spójność sektorową oraz realizację planów strategicznych poszczególnych podmiotów, a także celów biznesowych całej Grupy.

PZU sprawuje nadzór nad systemem zarządzania ryzykiem Grupy PZU na mocy zawartych z podmiotami Grupy porozumień o wzajemnej współpracy i przekazywanych na ich podstawie informacji. Zarządza ryzykiem na poziomie Grupy PZU w ujęciu zagregowanym, zwłaszcza w zakresie wymogów kapitałowych. Podpisane z podmiotami zależnymi Grupy PZU porozumienia o współpracy umożliwiają pozyskiwanie i przetwarzanie informacji koniecznych do odpowiedniego i efektywnego zarządzania ryzykiem na poziomie Grupy PZU i zapewniają, że różnego rodzaju ryzyka generowane przez poszczególne podmioty Grupy PZU podlegają ocenie i są oparte na tych samych standardach, z uwzględnieniem wymogów i ograniczeń wynikających z obowiązujących przepisów prawa.

Podstawę funkcjonowania systemu zarządzania ryzykiem w Grupie PZU stanowi „Strategia zarządzania ryzykiem w Grupie PZU”.

Dla podmiotów powiązanych, wskazanych w strategii, wprowadzone zostały zasady zarządzania ryzykiem, które stanowią rekomendację PZU w zakresie organizacji systemu zarządzania ryzykiem w podmiotach zależnych. Dodatkowo wydawane są wytyczne szczegółowo regulujące poszczególne procesy w obszarze zarządzania ryzykiem w podmiotach Grupy PZU.

Organy zarządzające spółek Grupy PZU z sektora finansowego są odpowiedzialne za wypełnianie swoich obowiązków zgodnie z powszechnie obowiązującymi przepisami prawa krajowego i międzynarodowego, w szczególności za wdrożenie adekwatnego i efektywnego systemu zarządzania ryzykiem.

Podmioty zależne, spoza sektora finansowego, wprowadzają zasady zarządzania ryzykiem obejmujące podział ról i odpowiedzialności oraz katalog ryzyk adekwatny do prowadzonej działalności. Za ustalenie odpowiedniego poziomu ryzyka w danym podmiocie odpowiedzialny jest organ zarządzający, natomiast jednostka ds. ryzyka raz w roku dokonuje przeglądu procesu zarządzania ryzykiem, w szczególności wielkości apetytu na ryzyko, a wszystkie działania koordynowane są z poziomu Grupy PZU.

Apetyt na ryzyko określony jest w Strategii zarządzania ryzykiem na podstawie wartości jako minimalna wartość współczynnika wypłacalności Grupy PZU w ujęciu skonsolidowanym oraz Spółki PZU w ujęciu jednostkowym.

Jednostka ds. audytu wewnętrznego raz w roku przygotowuje „Sprawozdanie roczne z działalności”, które obejmuje w szczególności ocenę systemu kontroli wewnętrznej i zarządzania ryzykiem. Tryb opracowywania i zakres tego sprawozdania uregulowane są w odrębnych przepisach wewnętrznych. Jednostka ds. ryzyka na potrzeby raportu przygotowuje informację na temat adekwatności i efektywności systemu zarządzania ryzykiem

Polityki Grupy PZU [UoR]

Zarządzanie ryzykiem z uwzględnieniem ryzyka niefinansowego

Zarządzanie ryzykiem jest jednym z najważniejszych procesów wewnętrznych w Grupie PZU. Funkcjonujący w PZU system zarządzania ryzykiem oparty jest na trzech liniach obrony. Jego ramy odzwierciedlają standardy obowiązujące w sektorze ubezpieczeniowym oraz wytyczne zawarte w regulacjach nadzorczych. Nadrzędnym celem systemu zarządzania ryzykiem Grupy PZU jest zapewnienie wczesnego rozpoznania oraz adekwatnego zarządzania istotnymi ryzykami związanymi z działalnością Grupy PZU oraz jej poszczególnych podmiotów. Procesy zarządzania ryzykami niefinansowymi są wpisane w szerszy proces zarządzania ryzykiem w Grupie Kapitałowej.

Kategorie ryzyka w Grupie Kapitałowej PZU [IIRC]:

Ryzyko operacyjne -

ryzyko poniesienia straty wynikającej z niewłaściwych lub błędnych procesów wewnętrznych, działań ludzi, funkcjonowania systemów lub ze zdarzeń zewnętrznych.

Ryzyko operacyjne -

ryzyko poniesienia straty wynikającej z niewłaściwych lub błędnych procesów wewnętrznych, działań ludzi, funkcjonowania systemów lub ze zdarzeń zewnętrznych.

|

Ryzyko modeli -

ryzyko poniesienia straty finansowej, błędnego oszacowania danych raportowanych do organu nadzoru, podjęcia błędnych decyzji lub utraty reputacji z powodu błędów w opracowaniu, wdrożeniu lub stosowaniu modeli.

Ryzyko modeli -

ryzyko poniesienia straty finansowej, błędnego oszacowania danych raportowanych do organu nadzoru, podjęcia błędnych decyzji lub utraty reputacji z powodu błędów w opracowaniu, wdrożeniu lub stosowaniu modeli.

|

Ryzyko aktuarialne -

możliwość poniesienia straty lub niekorzystnej zmiany wartości zobowiązań, jakie mogą wyniknąć z zawartych umów ubezpieczenia i umów gwarancji ubezpieczeniowych, w związku z niewłaściwymi założeniami dotyczącymi wyceny składek i tworzenia rezerw technicznoubezpieczeniowych.

Ryzyko aktuarialne -

możliwość poniesienia straty lub niekorzystnej zmiany wartości zobowiązań, jakie mogą wyniknąć z zawartych umów ubezpieczenia i umów gwarancji ubezpieczeniowych, w związku z niewłaściwymi założeniami dotyczącymi wyceny składek i tworzenia rezerw technicznoubezpieczeniowych.

|

Ryzyko braku zgodności -

ryzyko niedostosowania się lub naruszenia przez Grupę PZU przepisów prawa, przepisów wewnętrznych oraz przyjętych standardów postępowania, w tym norm etycznych, które skutkuje lub może skutkować poniesieniem sankcji prawnych, powstania strat finansowych bądź utraty reputacji lub wiarygodności.

Ryzyko braku zgodności -

ryzyko niedostosowania się lub naruszenia przez Grupę PZU przepisów prawa, przepisów wewnętrznych oraz przyjętych standardów postępowania, w tym norm etycznych, które skutkuje lub może skutkować poniesieniem sankcji prawnych, powstania strat finansowych bądź utraty reputacji lub wiarygodności.

|

Ryzyko rynkowe -

ryzyko straty lub niekorzystnej zmiany sytuacji finansowej wynikające bezpośrednio lub pośrednio z wahań poziomu i wahań zmienności rynkowych cen aktywów, spreadu kredytowego, wartości zobowiązań i instrumentów finansowych.

Ryzyko rynkowe -

ryzyko straty lub niekorzystnej zmiany sytuacji finansowej wynikające bezpośrednio lub pośrednio z wahań poziomu i wahań zmienności rynkowych cen aktywów, spreadu kredytowego, wartości zobowiązań i instrumentów finansowych.

|

Ryzyko kredytowe -

ryzyko straty lub niekorzystnej zmiany sytuacji finansowej wynikające z wahań wiarygodności i zdolności kredytowej emitentów papierów wartościowych, kontrahentów i wszelkich dłużników, które materializuje się w postaci niewykonania zobowiązania przez kontrahenta lub wzrostu spreadu kredytowego.

Ryzyko kredytowe -

ryzyko straty lub niekorzystnej zmiany sytuacji finansowej wynikające z wahań wiarygodności i zdolności kredytowej emitentów papierów wartościowych, kontrahentów i wszelkich dłużników, które materializuje się w postaci niewykonania zobowiązania przez kontrahenta lub wzrostu spreadu kredytowego.

|

Ryzyko płynności -

możliwość utraty zdolności do bieżącego regulowania zobowiązań Spółki wobec jej klientów lub kontrahentów. Celem zarządzania ryzykiem płynności finansowej jest zachowanie poziomu płynności umożliwiającego bieżące regulowanie zobowiązań Spółki. Spółka utrzymuje wymagany poziom płynności portfela lokat.

Ryzyko płynności -

możliwość utraty zdolności do bieżącego regulowania zobowiązań Spółki wobec jej klientów lub kontrahentów. Celem zarządzania ryzykiem płynności finansowej jest zachowanie poziomu płynności umożliwiającego bieżące regulowanie zobowiązań Spółki. Spółka utrzymuje wymagany poziom płynności portfela lokat.

|

Ryzyko koncentracji -

możliwość poniesienia straty wynikającej z braku dywersyfikacji portfela aktywów lub z dużej ekspozycji na ryzyko niewykonania zobowiązania przez pojedynczego emitenta papierów wartościowych lub grupę powiązanych emitentów.

Ryzyko koncentracji -

możliwość poniesienia straty wynikającej z braku dywersyfikacji portfela aktywów lub z dużej ekspozycji na ryzyko niewykonania zobowiązania przez pojedynczego emitenta papierów wartościowych lub grupę powiązanych emitentów.

|

Proces zarządzania ryzykiem składa się z następujących etapów:

Kluczowe ryzyka niefinansowe

Z punktu widzenia wpływu na kwestie społeczne, pracownicze, środowiskowe, poszanowania praw człowieka oraz przeciwdziałania korupcji szczególne znaczenie ma ryzyko braku zgodności, a także niektóre ryzyka operacyjne. Ponadto Grupa PZU identyfikuje ryzyko środowiskowe w procesie finansowania podmiotów.

Grupa PZU wdrożyła system zarządzania ryzykiem operacyjnym, w ramach którego przeciwdziała występowaniu incydentów ryzyka operacyjnego oraz ogranicza straty operacyjne. Zasady i struktura zarządzania ryzykiem operacyjnym w PZU opierają się na przyjętej polityce zarządzania ryzykiem operacyjnym. Ryzyko operacyjne kontrolowane jest na wielu poziomach organizacji. Nadzór nad systemem zarządzania ryzykiem operacyjnym sprawuje niezależna, przeznaczona do tego jednostka w strukturze Biura Ryzyka.

Podstawowym narzędziem służącym do monitorowania ryzyka operacyjnego jest system kluczowych wskaźników ryzyka obejmujący obszary o szczególnej ekspozycji na ryzyko operacyjne. Wskaźniki poddawane są cyklicznym przeglądom – co najmniej raz do roku.

W ramach ryzyka braku zgodności oraz ryzyka operacyjnego zidentyfikowane zostały kwestie pracownicze, środowiskowe, społeczne, etyczne i z zakresu przeciwdziałania korupcji. Poniżej zaprezentowane zostały kluczowe z nich.

Obszar pracowniczy i poszanowanie praw człowieka

| Kategoria ryzyka | Opis ryzyka | Opis podejścia do zarządzania ryzykiem |

| Ryzyko związane z trudnością pozyskania wykwalifikowanej kadry pracowników | Trudności z pozyskaniem wykwalifikowanych pracowników dotyczą w szczególności obszarów charakteryzujących się wąską specjalizacją oraz tych, w których poszukiwani są kandydaci o unikalnych kompetencjach. | Na ograniczenie ryzyka wpływa wysoka rozpoznawalność marki PZU wśród uczestników rynku pracy, dobrze oceniana kafeteria benefitów pozapłacowych, a także poszukiwanie kandydatów w alternatywnych źródłach, takich jak media społecznościowe i portale branżowe. |

| Ryzyko związane z szybko zmieniającymi się regulacjami oraz koniecznością aktualizacji wiedzy o obowiązujących przepisach i obligatoryjnych metodach działania | Konieczność bieżącej aktualizacji wiedzy o obowiązujących regulacjach i obligatoryjnych sposobach działania. Przykład to nowe rodzaje odpowiedzialności w zakresie weryfikacji kompetencji związane z wymogami ustawy o dystrybucji ubezpieczeń oraz wprowadzenie metody tzw. chińskich murów w związku z włączeniem banków do Grupy PZU. Weryfikacja kompetencji oraz przekazanie wiedzy na temat obowiązujących standardów z reguły dotyczy dużej liczby pracowników w krótkim czasie. | W Grupie PZU organizowane są obowiązkowe szkolenia, głównie w formie e-learningu. Pozwala to na sprawne przekazanie wiedzy w optymalnie krótkim czasie wszystkim pracownikom, których zakres dotyczy. Szkolenia zawierają testy sprawdzającymi skuteczność pozyskanej wiedzy oraz pozwalają monitorować, czy informacje dotarły do grupy docelowej. |

| Ryzyko nierespektowania praw pracowniczych poprzez nierówne traktowanie pracowników, stosowanie dyskryminacji pracowników, a także wystąpienie przypadków mobbingu i dyskryminacji | Działania lub zachowania dotyczące pracownika lub skierowane przeciwko niemu polegające na uporczywym i długotrwałym nękaniu lub zastraszaniu pracownika, wywołujące u niego zaniżoną ocenę przydatności zawodowej, powodujące lub mające na celu poniżenie lub ośmieszenie pracownika, izolowanie go lub wyeliminowanie z zespołu współpracowników. | Żadne działania lub zachowania noszące znamiona mobbingu nie są w żaden sposób tolerowane przez pracodawcę. Podejście dotyczące przeciwdziałania wystąpieniu przypadków mobbingu i dyskryminacji opisane zostało na stronie RÓŻNORODNOŚĆ I POSZANOWANIE PRAW CZŁOWIEKA. Odpowiednie działania prewencyjne, szkoleniowe, proceduralne oraz procesowe zostały wdrożone. |

| Ryzyko związane z brakiem efektywnego dialogu ze związkami zawodowymi (spór zbiorowy) | Spór zbiorowy pracowników z pracodawcą może dotyczyć warunków pracy, płac lub świadczeń socjalnych oraz praw i wolności związkowych pracowników lub innych grup, którym przysługuje prawo zrzeszania się w związkach zawodowych. | Pracodawca powołał w Biurze Zarządzania Kadrami Zespół Dialogu Społecznego. Zespół ten jest nadzorowany bezpośrednio przez Dyrektora Biura Zarządzania Kadrami/ Dyrektora Zarządzającego ds. HR w Grupie PZU. W skład zespołu wchodzą pracownicy posiadający wieloletnie doświadczenie w prowadzeniu dialogu społecznego oraz specjalizację w zakresie zbiorowego prawa pracy. Polityka dialogu społecznego kształtowana jest bezpośrednio przez Zarząd spółki i Dyrektora Zarządzającego ds. HR w Grupie PZU. Pracownicy zespołu ds. dialogu społecznego prowadzą rozmowy oraz uczestniczą w dedykowanych spotkaniach ze związkami zawodowymi i na bieżąco reagują na potrzeby partnerów społecznych. Spotkania w centrali spółki odbywają się średnio co dwa tygodnie i trwają minimum dwa dni. |

| Ryzyko przekroczenia budżetu osobowego | Potrzeba zatrudnienia pracownika za większą kwotę niż zabudżetowana w związku z brakiem wykwalifikowanych pracowników na rynku pracy. Nieplanowane w budżecie zatrudnienia pracowników. | Procedura planowania finansowego w Grupie PZU. Szukanie źródeł finansowania takiego zatrudnienia, w ostateczności możliwość skorzystania z centralnej rezerwy budżetowej. Ze względu na jej ograniczoną wielkość istnieje ryzyko przekroczenia budżetu. |

| Ryzyko niezapewnienia bezpiecznego i higienicznego środowiska pracy | Narażenie pracowników na wypadki przy pracy. | W celu przeciwdziałania wystąpieniu wypadków Grupa PZU koncentruje się na zapewnieniu właściwych warunków pracy, bieżącej kontroli i eliminacji zagrożeń mogących doprowadzić do wypadku. Do podnoszenia świadomości zagrożeń oraz bezpiecznych zachowań pracowników i kształtowania świadomości wykorzystywany jest szeroki wachlarz metod obejmujący m.in. szkolenia stacjonarne oraz e-learningowe, kursy i warsztaty w zakresie udzielania pierwszej pomocy. |

Produkty i relacje z klientem

| Kategoria ryzyka | Opis ryzyka | Opis podejścia do zarządzania ryzykiem |

| Ryzyko braku zgodności z prawem komunikacji marketingowej prowadzonej przez PZU | Prowadzenie działań marketingowych jest ze swojej istoty związane z ryzykiem braku zgodności z przepisami powszechnie obowiązującego prawa oraz wytycznymi organów państwowych, a także z ryzykiem reputacyjnym. Dlatego zasadna jest weryfikacja materiałów marketingowych przed ich opublikowaniem pod kątem m.in. przejrzystości, prawdziwości i rzetelności prezentowanych informacji. | Biuro Marketingu stosuje praktykę weryfikacji projektowanych przekazów marketingowych z innymi jednostkami PZU, w szczególności z Biurem Prawnym i Biurem Compliance (pod kątem ryzyka braku zgodności, w tym zgodności z prawem – ryzyko wprowadzenia konsumenta w błąd, zastosowania przekazu naruszającego dobra odbiorcy) oraz odpowiednimi biurami właściwymi dla danego produktu (zgodność przekazu ze stanem faktycznym – ryzyko wprowadzenia konsumenta w błąd). W celu zapewnienia rzetelnej i etycznej komunikacji w Grupie zostały wdrożone „Zasady opiniowania działań marketingowych oraz działań z zakresu komunikacji wewnętrznej i korporacyjnej”, a wszelkie działania marketingowe prowadzone są w oparciu o Kodeks etyki reklamy. Rozdział ODPOWIEDZIALNA SPRZEDAŻ |

| Ryzyko missellingu | Ryzyko związane z nieuczciwym informowaniem klientów o ofertach Grupy PZU poprzez nierzetelne bądź niewiarygodne opisywanie ryzyk związanych z ofertami Grupy PZU. | Przeciwdziałając występowaniu missellingu, Grupa PZU wdrożyła polityki zapewniające uczciwe projektowanie i sprzedaż produktów i usług finansowych, które zostały szeroko opisane w części ODPOWIEDZIALNA SPRZEDAŻ. Dodatkowo, spełniając wymogi rozporządzenia PRIIP , Grupa PZU opracowała dla wszystkich objętych rozporządzeniem produktów dokumenty obejmujące kluczowe informacje (Key Information Document – KID). Przygotowywany indywidualnie dla każdego produktu KID ma na celu ułatwienie porównywania produktów różnych firm oraz umożliwienie jasnego przekazania informacji ważnych z perspektywy klienta. |

| Ryzyko dotyczące ujawnienia danych osobowych i danych objętych tajemnicą ubezpieczeniową osobom nieuprawnionym | Ryzyko dotyczące ujawnienia danych osobowych i danych objętych tajemnicą ubezpieczeniową osobom nieuprawnionym. | W PZU i PZU Życie zostały wdrożone zasady identyfikacji klienta oraz udzielania informacji w zależności od wniosków klienta. Ponadto dostęp do danych osobowych oraz objętych tajemnicą ubezpieczeniową nadawany jest tylko upoważnionym osobom za pośrednictwem systemu Centralnego Systemu Zarządzania Bezpieczeństwem Informacji (CSZBI). Dodatkowo w PZU został wdrożony system monitorujący klasy DLP, w którym zaimplementowano odpowiednie reguły minimalizujące ryzyko ujawnienia informacji, w tym danych osobowych, osobom nieuprawnionym. |

* Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014 z 26 listopada 2014 roku w sprawie dokumentów zawierających kluczowe informacje, dotyczących detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych.

Obszar przeciwdziałania korupcji

| Kategoria ryzyka | Opis ryzyka | Opis podejścia do zarządzania ryzykiem |

| Ryzyko nadużyć w Grupie PZU | Ryzyko związane z niewłaściwym wdrażaniem w strukturach Grupy procedur antykorupcyjnych, a także zapewnieniem ochrony tzw. sygnalistów. | W Grupie PZU nie ma przyzwolenia na jakąkolwiek formę korupcji. Dlatego w spółkach Grupy obowiązują polityki przeciwdziałania korupcji oraz zasady przyjmowania i wręczania prezentów. Dodatkowo w spółkach PZU i PZU Życie został wdrożony Program antykorupcyjny, w którym zdefiniowano przykłady korupcji i podział odpowiedzialności w celu kontrolowania ryzyka. BEZPIECZEŃSTWO TRANSAKCJI |

| Ryzyko związane z wystąpieniem przestępczości ubezpieczeniowej i fraudów | Ryzyko związane z niewłaściwym zaprojektowaniem i wdrażaniem rozwiązań w obszarze struktur compliance i anti-fraud w organizacji. | W Grupie PZU obowiązują specjalne procedury bezpieczeństwa w obszarze przeciwdziałania przestępczości. WSPÓŁPRACA Z DOSTAWCAMI |

Ochrona środowiska naturalnego i klimat

Zakres w jakim szanse i ryzyka związane ze zmianą klimatu wpłyną na branżę ubezpieczeniową zależy od konkretnego produktu bądź oferowanych usług oraz planowanej inwestycji. W ramach procesów przygotowywania polis, wycen, strategii reasekuracji, a także działalności bankowej i inwestycyjnej uwzględniane są ryzyka klimatyczne w oparciu o perspektywę krótkoterminową. PZU dostrzega potencjalny, negatywny wpływ częstych coraz bardziej dotkliwych zjawisk pogodowych na wyniki finansowe. Dlatego uwzględnia możliwość wystąpienia zjawisk katastroficznych w przygotowywanych strategiach oraz modelach ekonomicznych. W ten sposób chcemy zwiększyć stopień odporności na wypadek materializacji możliwych scenariuszy.

Prawdopodobieństwo materializacji ryzyka związanego z procesem transformacji gospodarki światowej na niskoemisyjną (transition risk , ryzyko zwiazane z przejściem) jest dużo wyższe niż prawdopodobieństwo materializacji najbardziej ekstremalnego ryzyka fizycznego związanego ze zmianą klimatu. PZU podejmuje działania mające na celu ograniczanie prawdopodobieństwa materializacji ryzyka związanego z transformacją poprzez inwestycje na rzecz gospodarki niskoemisyjnej. Z drugiej strony jesteśmy świadomi, że materializacja najbardziej ekstremalnego ryzyka fizycznego stanowiłaby zagrożenie dla całego sektora ubezpieczeń. Efekty nasilających się zmian klimatycznych mogaby wpłynąć na materializację ryzyk, ubezpieczenie od których może stać się nieprzystępne cenowo.

| Kategoria ryzyka | Opis ryzyka | Opis podejścia do zarządzania ryzykiem |

| Ryzyka klimatyczne związane z transformacją | Ryzyko poniesienia nadmiernych kosztów z procesem przekształcenia obecnej gospodarki w kierunku gospodarki niskoemisyjnej | Grupa PZU ma świadomość pośredniego wpływu firmy na środowisko naturalne poprzez działania klientów, szczególnie tych, którzy w dużym stopniu wykorzystują zasoby naturalne w swojej działalności. Dlatego Grupa PZU podejmuje działania wspierające politykę ograniczenia emisji gazów cieplarnianych m.in. poprzez oferowane produkty ubezpieczeniowe dla instalacji odnawialnych źródeł energii (OZE). Grupa PZU jest ubezpieczycielem największych farm wiatrowych w Polsce oraz elektrowni wodnych. Dodatkowo oferta PZU obejmuje programy ubezpieczeniowe dla gmin, które współfinansują instalacje OZE oraz modernizacji w elektrowniach konwencjonalnych (prowadzących do redukcji emisji spalin przez instalacje odsiarczania, odazotowania czy systemy filtrów) oraz instalacji termicznego unieszkodliwiania odpadów. Grupa PZU wspiera także działania na rzecz wzrostu elektryfikacji w transporcie. Bank Pekao oferuje kredyt PrzEKOrzystny, przeznaczony na finansowanie odnawialnych źródeł energii przy użyciu paneli fotowoltaicznych na własny użytek. Kredyt zabezpieczony jest bezpłatną gwarancją BGK Biznesmax, dzięki czemu klienci otrzymują preferencyjną stawkę kredytu, a przez pierwsze trzy lata spłaty kredytu również zwrot odsetek w wysokości 5% kwoty kredytu. Ponadto Pekao podpisał umowę z EBI na finansowanie projektów poprawiających efektywność energetyczną w tym termomodernizację, wymianę maszyn czy odnawialne źródła energii, dzięki której przedsiębiorcy działający w województwie kujawsko-pomorskim mogą otrzymać niskooprocentowany kredyt. Kredyt Energooszczędny jest dostępny tylko w Banku Pekao. Niskie oprocentowanie jest możliwe dzięki wykorzystaniu środków unijnych z Regionalnego Programu Operacyjnego. |

| Ryzyko fizyczne zanieczyszczeń środowiska naturalnego i klęsk żywiołowych wynikających ze zmian klimatu | Ryzyko związane ze skutkami zmian klimatu: ostre ryzyko fizyczne m.in. dotkliwe burze, długotrwałe upały, mrozy, susze i pożary oraz długotrwałe ryzyko fizyczne tj. ryzyko związane z utrzymującymi się zmianami takimi jak wzrost średniej temperatury. Do tej grupy ryzyk należą przypadki związane z bezpośrednimi, niszczycielskimi skutkami klęsk żywiołowych (zniszczenie mienia) oraz ryzyka wywołane pośrednio (zakłócenia w łańcuchu dostaw, niedobór zasobów naturalnych). |

PZU podejmuje działania w celu lepszego zrozumienia czynników ryzyka katastroficznego, ze szczególnym uwzględnieniem ryzyka powodzi. W tym celu dokonywana jest cykliczna analiza ekspozycji Grupy PZU pod kątem narażenia na katastrofy naturalne. Dodatkowo wdrożony został podział portfela ubezpieczeń na strefy charakteryzujące się określonym stopniem narażenia na ryzyko powodzi oraz huraganu. Każdej z analizowanych stref przypisane są wartości potencjalnych strat odpowiadających zadanym poziomom prawdopodobieństwa. W ramach corocznego projektowania programu ochrony reasekuracyjnej wprowadzane są zmiany w częstości oraz wielkości zdarzeń katastroficznych i miejsc ich występowania. W działalności ubezpieczeniowej PZU stosuje klauzulę dotyczącą rozszerzonej odpowiedzialności za szkody powstałe w związku z przedostaniem się niebezpiecznych substancji do powietrza, wody lub gruntu oraz z tytułu kosztów związanych z usunięciem, oczyszczeniem i utylizacją jakichkolwiek zanieczyszczeń. Firma oferuje również ochronę ubezpieczeniową swoim klientom oraz ich majątku w przypadku wystąpienia klęsk żywiołowych. PZU dostosowuje także swoją ofertę produktową do zidentyfikowanych czynników ryzyka m.in. poprzez ofertę dla sektorów narażonych na największe ryzyko klimatyczne, takich jak rolnictwo. Więcej informacji w zakresie dostosowania oferty produktowej do czynników ryzyka NASZ BIZNES W OBLICZU ZMIAN KLIMATU. W ramach swoich produktów PZU zapewnia także gwarancję ubezpieczeniową wykonania zobowiązań z tytułu usuwania i likwidacji negatywnych skutków w środowisku oraz szkód w środowisku. Umożliwia to uzyskanie przez klientów wymaganych zezwoleń, m.in.:

|

| Ryzyko reputacyjne i braku zgodności w związku z bezpośrednim wpływem na środowisko | Ryzyko związane z niewypełnianiem norm i standardów środowiskowych przez spółkę, jej dostawców i partnerów biznesowych | Grupa PZU monitoruje zużycie zasobów energetycznych i środowiskowych (energia, paliwa, woda, papier). Jest powołany pełnomocnik ds. środowiska podejmujący działania na rzecz redukcji bezpośredniego śladu środowiskowego Grupy PZU i zapewnienie zgodności z obowiązującymi przepisami. W PZU obowiązują procedury wewnętrzne odnośnie dotyczące kontrahentów, które wymagają spełniania norm i standardów środowiskowych. Wypracowano Kodeks dobrych praktyk CSR dostawców Grupy PZU, a przestrzeganie jego zapisów przez kontrahentów uwzględniane jest w ich umowach z PZU. |

Odpowiedzialność za zarządzanie ryzykiem

Zarządy spółek Grupy PZU są odpowiedzialne za wypełnianie swoich obowiązków zgodnie z powszechnie obowiązującymi przepisami prawa krajowego i międzynarodowego, w szczególności za wdrożenie adekwatnego i efektywnego systemu zarządzania ryzykiem.

Nadzór nad systemami zarządzania ryzykiem w poszczególnych podmiotach sektora finansowego sprawują rady nadzorcze. Do rad nadzorczych w spółkach zależnych, w szczególności w Grupie Alior Bank i Grupie Pekao, PZU desygnuje swoich przedstawicieli.

Schemat struktury organizacyjnej systemu zarządzania ryzykiem